2019 报税新制试算:今年新制能让薪水族、股票族、单薪小家庭减多少税?

2020/3/18 更新:

今年财政部端出来的减税红包很有感,要看看自己有没有享受到减税福利、有没有新的报税/节税方法可用,来这里就对了。

我们延续去年的传统,做了新版的107 年报税电子表格:

点此链接进入 107 年报税电子表格

点链接进去填数据就可以直接使用啰!和官方电子表格比较不同的地方是,这张电子表格也可以试算“夫妻分开计税”模式的结果喔!(需要自行将两笔数据相加,不过只要用 Ragic 列表页加总的功能点一下就行了)

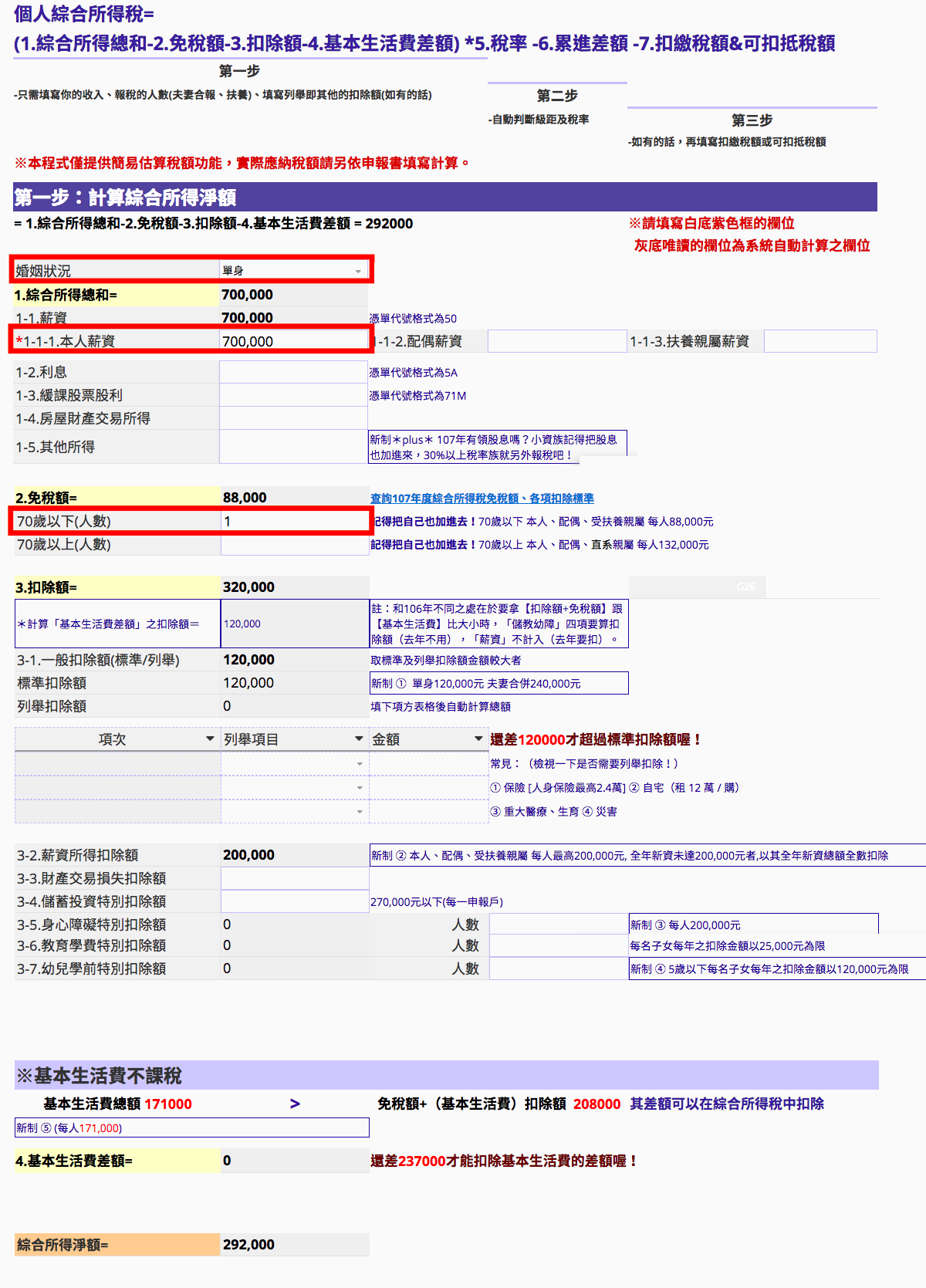

使用方式很简单,只要在表单上“白底紫色框”的格子里,填入数据(主要是婚姻状态、收入、免税额人数[就是你的申报户人数]、有无列举扣除额),系统就自动帮你算该缴的税。(没有的就留空,像网编只要填 3 个格子,答案就出来了)(灰底粗体的也是系统算的,不用填)

需要输入的部分像这样(红框是多数状况下必填的):

这里 Ragic (Ragic 是提供这个电子表格的平台,任何人都可以免费登记帐号在这里做自己想打造的应用,不用会写程序,相关介绍看这里)除了帮你算结果,也会自动帮你做两件事:

① 如果你有列出“列举扣除额”,会帮你从标准扣除额/列举扣除额之间,选出一个比较低的,列出来当作后面计算的基准。(是否需要列举扣除额?你可以参阅这篇文章,不过记得文内的标准扣除额 9 万是去年数字,今年是 12 万哦)

② 这两年所得税多了另一层“基本生活费”的保障,但你的“免税额+扣除额[可参阅此文]”要小于当年度的“基本生活费”,才适用以“基本生活费扣抵”来扣税,否则就单纯以原本的扣税额度来扣。 Ragic 在这边也会帮你比大小,取适用的额度来计算扣税额。(你可以在“基本生活费”的区块里,看我们的红字标记得知你有没有扣到)

数据都输入之后结果就会跑出来,像这样:

有个电子表格的好处是:每次谈到税务新制,新闻比较来比较去,谁怎样比较划算,总得看一堆字夹数字,看得眼都花了。现在有了现成的表单,想比什么就输入表单里算一算,很多东西都简单多了!

今年所得税几个关键数字波动不小,你更该打打算盘,多了解了解。以下我们就针对“薪水族”、“股票族”、“单薪小家庭”这几种常见情境与其分支剧情,帮你试算一下新制话题——“今年省多少”以及恒久不变的需求“怎么报税才划算”。如果想针对特定情境阅读,建议点选右方目录,快速抵达特定区块!(另外关于双薪夫妻报税时应该归并计税或分开计税,我们另有一篇文章说明,传送门请点此)

在开始之前:所得税简述&今年三大新制

综合所得税是每年 5 月报税,课税基准是前一年 1 月到 12 月的所得(以整年收入来计算)。课税的基本单元是“申报户”,如果是单身的话申报户可以只有自己一人,已婚的话就一定要跟配偶同一个申报户(夫妻归并报税,但可以分开计税)。另外可以列报扶养亲属,扶养亲属也要算进申报户。我们常讨论怎么报税比较划算,很大一部分就是在看要把谁纳入申报户(扶养),以及夫妻应该怎么计税。

从我们提供的电子表格单上,可以看出所得税的计算结构可以分成三个阶段: ① 第一步,把所得总额减掉“扣免额”/基本生活费,计算出所得净额,这是课税基准也是决定税率的依据。(为什么需要扣成“净额”的原因一样也推入荐参阅此文) ② 第二步,将净额乘以税率并扣掉累进差额,算出应纳税额 ③ 把退税扣税额扣掉。

今年适用的综所税新制被媒体称为史上最复杂,不过网编整理了一下,觉得用三个面向:“四项扣除额调整、股利与所得税的最高级距税率调降、基本生活费调整”来说,好像其实就满简单了(吗)

(严格说来有些不能算是“新制”,例如基本生活费每年都会依照当年数据来核定,本来就会变。不过对我们升斗小民来说最重要的还是注意哪边算式要改啦~)

这边简述一下(非常简要,详情可以看上面的新闻链接和表单上的对应注解,单纯用于瞭解用,因为这张电子表格都帮你算了):

(一)四项扣除额修改:对升斗小民较有利的 ①标 ②薪 ③障 ④幼 —— 除了标准扣除额提高,后面三项特别扣除额都提高到一人 20 万,保障受薪族、身心障碍,鼓励生养(幼儿)。

(二)两项(越有钱越受惠的)税率调整:【甲】股利所得可选与所得税一起报,或是分开报税。由于分开报的话税率是 28%,因此实质上就是让所得税率 30% 以上的人可以选择不跟所得税一起报,股利课税税率天花板 = 28% 。【乙】撤销 45% 税率,一样也是高税率人士受惠。一般小民的话,这两项跟我们没什么大关系。

(三)两项基本生活费相关变动(数额+算法) :数额的部分,107年基本生活费提高为 17.1 万元。算法的部分,排除薪资特别扣除额,纳入另外四项特别扣除额,让受薪族有机会受惠。

以下照例,根据几种情境来玩几个比较简单的问题:

1.“存股族”今年的新抉择—要归并所得计税,或分开报税(不并入所得)?

✎先说答案✎ 以归并后税率是否达 30% 为界,是则分,否则归并。

先从最简单的开始。今年新制是:股票投资族去年若领到股利,可以选择要并入所得报税(适用合计后的所得税率),或分开报税(固定税率 28%)。关于这点,其实只要衡量自己情形,选税率低的即可,也就是先把股利收入填进“1.5其他所得”字段,填完所有信息后看“第二步:计算应纳税额”这里你的税率是多少,若是 30% 或 40% 就应该不要归并所得报税,若没有的话就归并报税。

(注:这里谈的是投资国内公司的股利所得,若是股号 F / KY 开头的国外公司并不适用)

2.“受薪族”收入来源若只有薪水,不用缴税的门槛变成多少钱?

✎先说答案✎ 个人年收 40.8 万、单薪夫妻[合计]无子女 60.6 万、双薪夫妻[合计]二幼儿子女年收 123.2 万元不用缴税(也就不用报税)。

今年新制度的一大特色,是各项扣除额大幅提升,带动免税门槛提高。如果懒得去倒推入公式,要怎么利用我们的表单算出各种情况的免税门槛呢?其实只要在收入区块输入数字,根据“综合所得净额”这一栏的数字上下调整(正数的话把收入往下调,负数的话往上调),直到“综合所得净额” = 0 时,就得出这是此条件下不用缴税的门槛了。

得出个人年收 40.8 万、单薪夫妻无子女 60.6 万、双薪夫妻二幼儿子女年收 123.2 万元不用缴税(也就不用报税)。你可以到去年的表单用同样的方法玩玩看,去年门槛较低,个人年收要 30.6 万、单薪夫妻无子女 48.4 万、双薪夫妻二幼儿子女年收合计 83.8 万元,才不用缴税。

3.哪种类型“受薪族”今年减税最多?

✎先说答案✎ 同样条件下一户双薪比单薪多;同样条件下扶养人口越多越有机会多减。正好在某个级距边缘效果也会很明显!

今年扣除额中的亮点是受薪阶级的“薪资特别扣除额”不仅变大方,计算基本生活费差额时,新制也排除“薪资特别扣除额”算在扣除额中。在此条件下,同样情况若夫妻二人双薪,自然比单薪减税更多;而扶养人口越多,和去年一样因为更有机会适用基本生活费扣除,可以减越多,今年“薪资特别扣除额”免扣则有加成作用。

举例:夫妻两人合计薪资 200 万元(没有其他收入),归并计税,单薪无扶养、双薪无扶养、双薪扶养1人、双薪扶养2人的应缴税额如下:

同样情况跟去年相比:

可以看到新制比起旧制,扣除额幅度增加外,适用基本生活费扣除的概率也变高了。

如果正好因薪资特别扣除额而让税率减一个级距,效果也会很显着。举例来试算(其他条件单纯化):王小花单身,全年收入就是薪资 90 万,试算 2018 年要缴的税约 3.34 万元,税率 12% , 2019 年试算则是 2.46 万元,税率 5% ,整整少了 8800 元,少接近 1/3 。

4.“小家庭”生几个可以适用基本生活费?

✎先说答案✎ 受薪家庭适用的概率变高,双薪亦然。以去年的讨论案例来说,今年生一个就可以了。(归并计税)

去年讨论过小家庭要生几个才能适用基本生活费扣除的问题(根据去年制度的讨论请见这里)。

今年的版本会是:甲君年度收入只有薪资所得120万元,采标准扣除额,单薪家庭。只有夫妻两人时,在表单内输入“婚姻状况=已婚”,“薪资所得=1,200,000”,“免税额70岁以下(人数)=2”,就自动算出要缴约3.2万元的税,不适用基本生活费扣除。(跟去年相比,甲君家庭已经少缴一万多)

甲君夫妻生越多小孩越有机会适用基本生活费扣除,但是几个小孩呢?只要改变“免税额70岁以下(人数)”的值就可以知道了,一个小孩:“免税额70岁以下(人数)=3”,两个小孩:“免税额70岁以下(人数)=4”,会发现,这次只要生一个小孩就可以开始适用基本生活费扣除了,不用两个!主要原因在于,薪资特别扣除额今年不必放在“免扣额”里跟基本生活费比大小,对甲君门槛变低了。

其他问题?试试看就知道

前面举的其实都是相对单纯的情境,实际上还有很多情境、很多不同条件要比较,因此建议还是直接拿电子表格来玩玩看吧!有任何问题或想要把这组表单创建在你自己的 Ragic 帐号中的话,可以来信 support@ragic.com 跟我们说。(另外关于双薪夫妻报税时应该归并计税或分开计税,我们另有一篇文章说明,传送门请点此)

(注:如果想要我们协助将报税表单创建在自己的帐号中,该帐号表单必须先清空哦!)