2019 夫妻报税/新制详解(附2020新版试算链接)

2020/3/18 更新:

你是去年/今年刚结婚的新手夫妻吗?还是听说今年基本生活费门槛&计算方式改变,正在研究今年该不该改变申报模式的老夫老妻呢?在五月正式报税之前,如果你想试算看看,我们做了新版的107 年报税电子表格(108年/2019年申报用):

点此链接进入 107 年报税电子表格

点链接进去填数据就可以直接使用啰!和财政部提供的官方电子表格比较不同的地方是,这张电子表格除了提供单身、夫妻归并计税的电子表格,也可以直接用来试算“夫妻分开计税”模式的结果喔!(夫妻分开计税需要算两次,也就是分开填写这张表单两次,并自行将两笔数据相加,不过只要用 Ragic 列表页加总的功能点一下就行了)

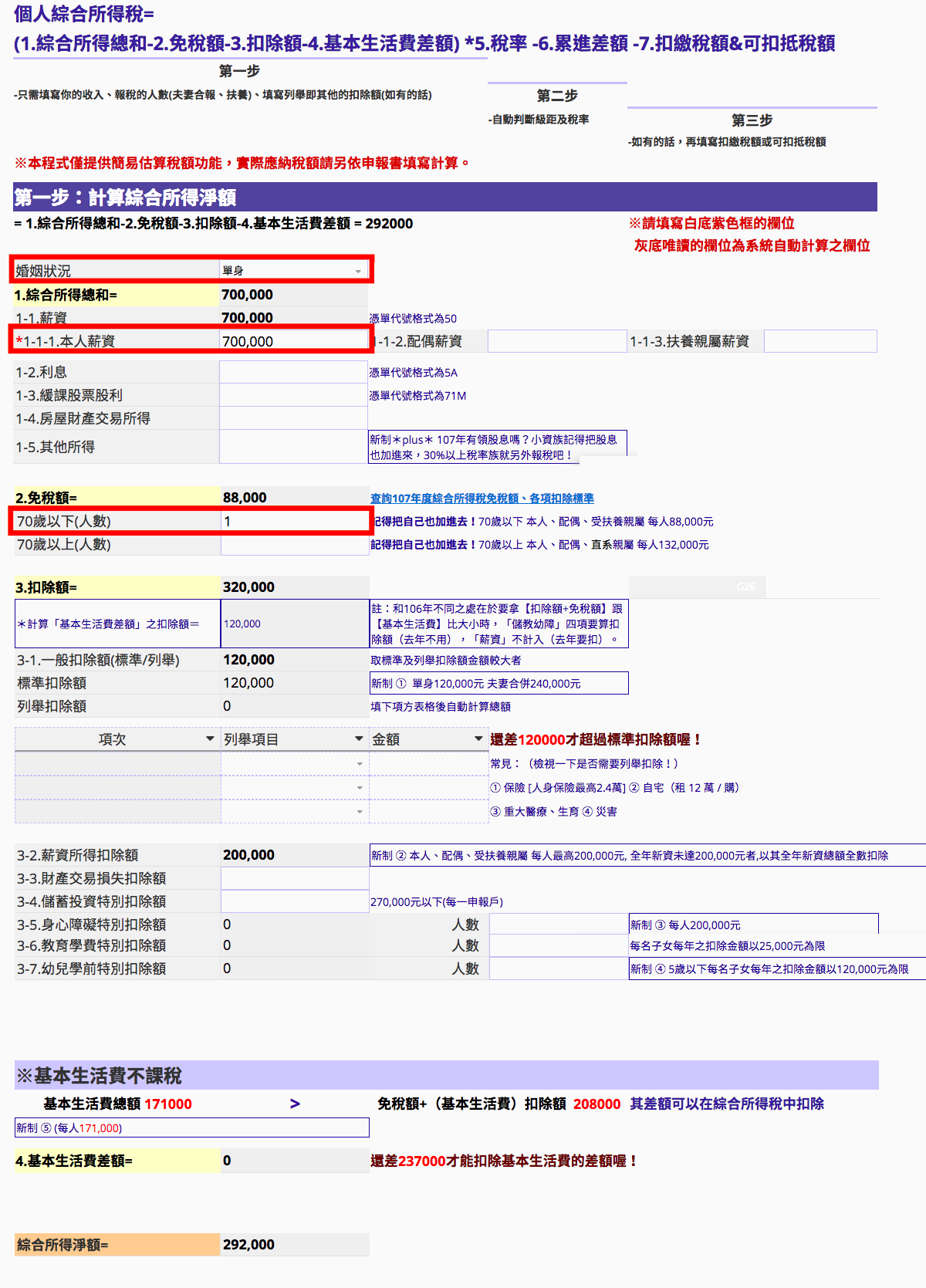

填写表单试算的方式很简单,只要在表单上“白底紫色框”的格子里,填入数据(主要是婚姻状态/记税方法、收入、免税额人数[就是你的申报户人数]、有无列举扣除额),系统就会自动帮你算该缴的税。夫妻分开计税的,要填两次,申报户填一次、分开计税者填一次,再将两者相加。(没有的就留空,像网编只要填 3 个格子,答案就出来了)(灰底粗体的也是系统算的,不用填)

需要输入的部分像这样(红框是多数状况下必填的):

这里 Ragic (Ragic 是提供这个电子表格的平台,相关介绍看这里)除了帮你算结果,也会自动帮你做两件事:

① 如果你有列出“列举扣除额”,会帮你从标准扣除额/列举扣除额之间,选出一个比较低的,列出来当作后面计算的基准。(是否需要列举扣除额?你可以参阅这篇文章,不过记得文内的标准扣除额 9 万是去年数字,今年是 12 万哦)

② 这两年所得税多了另一层“基本生活费”的保障,但你的“免税额+扣除额[可参阅此文]”要小于当年度的“基本生活费”,才适用以“基本生活费扣抵”来扣税,否则就单纯以原本的扣税额度来扣。因此,Ragic 在这边也会帮你比大小,取适用的额度来计算扣税额。(你可以在“基本生活费”的区块里,看我们的红字标记得知你有没有扣到)

简言之, Ragic 会根据你填的数据,自动帮你选出比较适用的方法来试算。数据都输入之后结果就会跑出来,像这样:

有个电子表格的好处是:每次谈到税务新制,新闻比较来比较去,夫妻报税该分该合比较划算,总得看一堆字夹数字,看得眼都花了。现在有了现成的表单,想比什么就输入表单里算一算,很多东西都简单多了!如果担心不清楚的话,后面我们会举一个案例,针对夫妻报税可以有的五种做法,一一实际试算、比较给你看。

在开始之前:所得税简述&今年新制“4+2+2”

综合所得税是每年 5 月报税,课税基准是前一年 1 月到 12 月的所得(以整年收入来计算)。由于每年核定的“基本生活费”数额不同,近年税法也常修改,每年综合所得税的算法都会些微不同,所以自行试算税额时,记得注意电子表格适用的是不是今年报税用的哦!别拿明朝的剑斩清朝的官。另一方面,有些税务新闻在修法阶段就会陆续报导,但新修法律通常也还不适用于当年度,例如今(2019)年正在讨论的长照特别扣除额就跟今年报税无关。

课税的基本单元是“申报户”,如果是单身的话申报户可以只有自己一人,已婚的话就一定要跟配偶同一个申报户(夫妻归并报税,但可以“分开计税”)。另外可以列报扶养亲属,扶养亲属也要算进申报户。我们常讨论怎么报税比较划算,很大一部分就是在看要把谁纳入申报户(扶养),以及同一申报户下的夫妻应该怎么计税。

从我们提供的电子表格单上,可以看出所得税的计算结构可以分成三个阶段: ① 第一步,把所得总额减掉“扣免额”/基本生活费,计算出所得净额,这是课税基准也是决定税率的依据。(为什么需要扣成“净额”的原因一样也推入荐参阅此文) ② 第二步,将净额乘以税率并扣掉累进差额,算出应纳税额 ③ 把退税扣税额扣掉。

今年适用的综所税新制被媒体称为史上最复杂,不过我们整理了一下,觉得用三个面向:“四项扣除额调整、股利与所得税的最高级距税率调降、基本生活费调整”,把它分成“4+2+2”,共 8 个修改,好像其实就满简单了(吗)

(严格说来有些不能算是“新制”,例如基本生活费每年都会依照当年数据来核定,本来就会变。不过对我们升斗小民来说最重要的还是注意哪边算式要改啦~)

这边简述一下(非常简要,详情可以看上面的新闻链接和表单上的对应注解,单纯用于瞭解用,因为这张电子表格都帮你算了):

(一)四项扣除额修改:对升斗小民较有利的 ①标准扣除额 ②薪资特别扣除额 ③身心障碍特别扣除额 ④幼儿特别扣除额 —— 除了标准扣除额提高,后面三项特别扣除额都提高到一人 20 万,保障受薪族、身心障碍,鼓励生养(幼儿)。对新婚夫妻来说,幼儿特别扣除额可以列为未来注意的项目。

(二)两项(越有钱越受惠的)税率调整:【甲】股利所得可选与所得税一起报,或是分开报税。由于分开报的话税率是 28%,因此实质上就是让所得税率 30% 以上的人可以选择不跟所得税一起报,股利课税税率天花板 = 28% 。(注:这里谈的是投资国内公司的股利所得,若是股号 F / KY 开头的国外公司并不适用)【乙】撤销 45% 税率,一样也是高税率人士受惠。一般小民的话,这两项跟我们没什么大关系。

(三)两项基本生活费相关变动(数额+算法) :数额的部分,107年基本生活费提高为 17.1 万元。算法的部分,排除薪资特别扣除额,纳入另外四项特别扣除额,让受薪族有机会受惠。这部分的变动,对一般受薪夫妻可能有的影响是:过去一般受薪族不太可能适用基本生活费,但现在有可能适用了。

“双薪夫妻”该归并还是分开计税?五种模式实地试算给你看

现行税法规定,除特定例外,夫妻要归并报税,但可以分开计税,其中,可以选择要让配偶的哪一方分开计税(另一方以“户”为单元报税并享申报户相关的扣免额)、“分开计税”可以再分成只将薪资分开计算,或将所有所得都分开计算。因此,加上归并计税,夫妻总共有五种计税方式可供选择。

注:分开计税者,算“所得净额”时只能算跟个人有关的扣免额,主要是“免税额”与“薪资特别扣除额”。而夫妻二人的“标准扣除额”和全户的“基本生活费”,都要计入在“申报户”中。

哪种方式划算,会依夫妻的薪资所得高低、收入结构等有所不同。原则上:

(1)双薪家庭、夫妻一方薪资所得较高者,适合“薪资分开计税”

(2)夫妻收入高且非薪资收入多(包括投资、利息,会计师或模特儿等运行业务所得等),较可能适合所得分开计税。

怎样算是“较高”?非薪资收入多到怎样的程度才适合所得分开计税?试算才知道。

以下例子,用 107 年报税电子表格试算,得出“妻子所得分开”的报税方式最有利(案例仅供参阅)。

| 三口之家 | 夫 | 妻 | 未成年子女 | 合计 |

| 薪资收入 | 100万 | 60万 | 0 | 160万 |

| 利息收入 | 5万 | 3万 | 10万 | 18万 |

| 其他收入 | 12万 | 10万 | 0 | 22万 |

| 小计 | 117万 | 73万 | 10万 |

(1)归并计税:7.2 万

以丈夫的角度,输入这六格:“婚姻状况=已婚归并计税”,“薪资所得=1,000,000”,“配偶薪资=600,000”,“利息=180,000”“其他所得=220,000”“免税额70岁以下(人数)=3”,算出应缴税约 7.2万(72,120)元。(以妻子角度来算其实也是一样的)

(2)薪资分开计税,夫为分开计税者:5.7万

丈夫分开计税额:原理为只以丈夫薪资为依据来算税额。首先在“婚姻状况”输入“已婚分开计税1分开计税者”,配偶薪资留空,利息与其他收入都留空,只输入这两格:“薪资所得=1,000,000”,“免税额70岁以下(人数)=1”,算出应缴税约4.7万元(47,640)。

申报户应付税额:这里的综合所得净额,也就是课税的基数,是(夫妻归并计税时的所得净额 - 丈夫分开计税时的薪资所得净额),后者在前面输入数据时,系统帮忙算过了,先从上面的那次计算的“综合所得净额”字段里,找出算出来的值为“712,000”。

接着创建一笔新纪录来算申报户应付的税额,输入这六格:“婚姻状况=已婚分开计税2纳税义务人”,“薪资所得=600,000”,“配偶薪资=1,000,000”,“利息=180,000”“其他所得=220,000”“免税额70岁以下(人数)=3”,此部分就是“夫妻归并计税时的所得净额”。

根据系统的设置,当“婚姻状况”选择“已婚分开计税2纳税义务人”,系统会退出必填字段请你选择是“薪资或所得分开?”依照情境,填“薪资”,系统在后面会退出另一个必填字段,请你填写“扣除另一方薪资所得净额”,这时就将上面找出来的“712,000”填入。这两个部分若忘了填,系统会强制要求填写。这样算出应缴税约 1.8万(10,200)元。

将两笔数据合计,可得到薪资分开计税/夫为分开计税者总计应付税额: 47,640 + 10,200 =57,840元 (约5.7万元)

(3)薪资分开计税,妻为分开计税者:5万

同样方式换个角色再跑一次,薪资分开计税/妻为分开计税者总计应付税额会是15,600 + 34,680 = 50,280元 (约5万元)

(4)所得分开计税,夫为分开计税者:约6.6万元

丈夫分开计税额:“婚姻状况=已婚分开计税1分开计税者”,配偶薪资留空,输入这四格:“薪资所得=1,000,000”,“利息=50,000”,“其他所得=120,000”,“免税额70岁以下(人数)=1”,算出应缴税约6.2万(62,040)元。

其他应付税额:这里直接重新计算课税基数,以妻子角度输入这六格:“婚姻状况=已婚分开计税2纳税义务人”,“薪资或所得分开=所得”,“薪资所得=600,000”,“利息=130,000”“其他所得=100,000”“免税额70岁以下(人数)=2”,算出应缴税约4千(4,200)元。

所得分开计税/夫为分开计税者总计应付税额:会是62,040 + 4,200 = 66,240元 (约6.6万元)

(5)所得分开计税,妻为分开计税者:约4.5万元

同理,所得分开计税/妻为分开计税者总计应付税额会是20,600 + 25,200 = 45,800元 (约4.5万元)

其他问题?试试看就知道

前面举的其实都是相对单纯的情境,实际上还有很多情境、很多不同条件要比较,因此建议还是直接拿电子表格来玩玩看吧!有任何问题可以来信 support@ragic.com 跟我们说。另外,如果你是单身薪水族、股票族等,想试算其他情境的话,也可以参阅这篇文章。